本周金价的双顶形态进一步印证了其中期周期低点即将到来的观点。我们修正后的低点时间是5月下旬,下行目标区间为3,050美元至3,150美元。

随着我们开始将研究范围扩大到矿业股,我们推出了对金矿股的新分析。本周,我们将分析这些公司的瞬时市盈率指标,并分析其估值被低估的原因。

随着黄金中期周期低点的临近,黄金矿业股预计将在下一个中期周期中表现出色,因为它们将呈现牛旗形态并维持在突破区域之上。

金价在本周初上涨,形成近似双顶的形态,随后回落至周末。我们仍然预计中期周期低点即将到来,并可能将预期时间范围缩小至 5 月的最后几周( 即 5 月 20 日至 5 月 30 日)。因此,下行目标价位区间也可能上调至 3,050 美元至 3,150 美元之间,如图 1 和图 2 所示 。此次上调主要是因为我们已将 5 月初至中旬的低点时间剔除,而到 5 月下旬,100 天 EMA 支撑位将已位于 3,050 美元上方。

技术分析

标准技术分析再次普遍认同这一基于新形成的双顶反转形态的目标区间。它预测下行目标位在 3,050 美元左右, 如图 3 所示 。

黄金期权

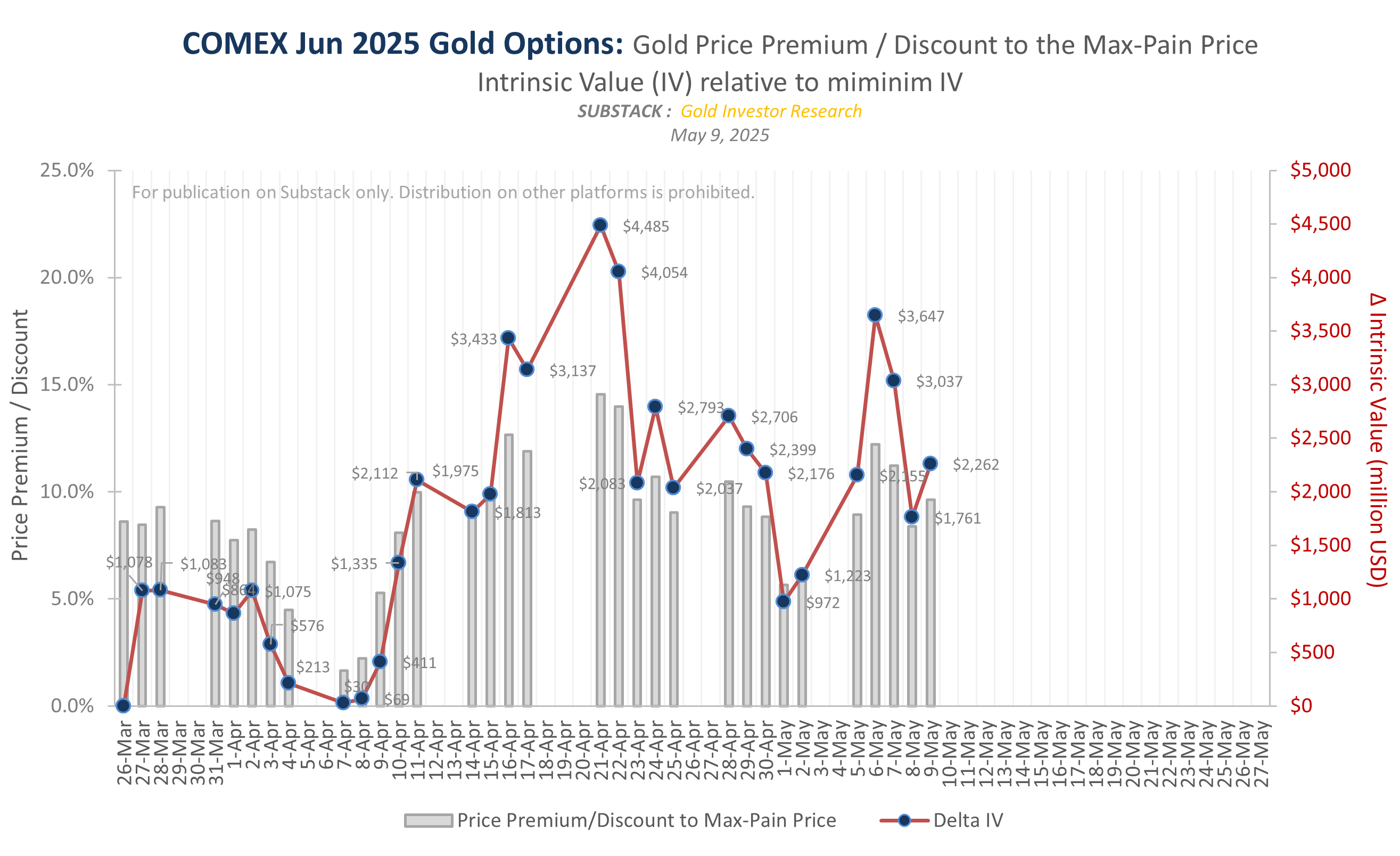

距离 5 月 27 日 6 月 25 日黄金期权到期还有大约 12 个交易日,合约的最高价格保持稳定在 3,050 美元。

尽管近期金价下跌,但该合约仍远未达到平衡状态,其 Delta 内在价值为 29 亿美元。历史经验表明,我们预计该数字将降至 2.5 亿美元以下 ,这意味着到 5 月 27 日,金价将跌至 3150 美元或更低 。

矿业股

如图 6 所示,以纽约证券交易所 ARCA 金虫指数 (HUI) 为代表的金矿股继续保持突破水平 。

仔细观察,我们可以看到一个明显的牛市旗形形态正在形成,它可能会在即将到来的黄金中期周期低点重新测试突破水平,如图 7 和图 8 所示 。

即使出现突破,黄金股通常也远未达到估值过高,即使从基本面来看也是如此。我们可以用一种简单的方法来举例说明,那就是所谓的瞬时市盈率。通常,市盈率是通过查看前 12 个月的已实现收入来计算的。然而,这种方法的缺点在于它是一种回顾性的公司收入观点,而股票的定价是基于前瞻性的。因此,计算该比率的另一种方法是考虑假设其产量是基于当前现货价格而不是过去 12 个月的平均黄金价格实现的假设收入。换句话说,我们看的是如果当时以现货黄金为基准定价时的收入。

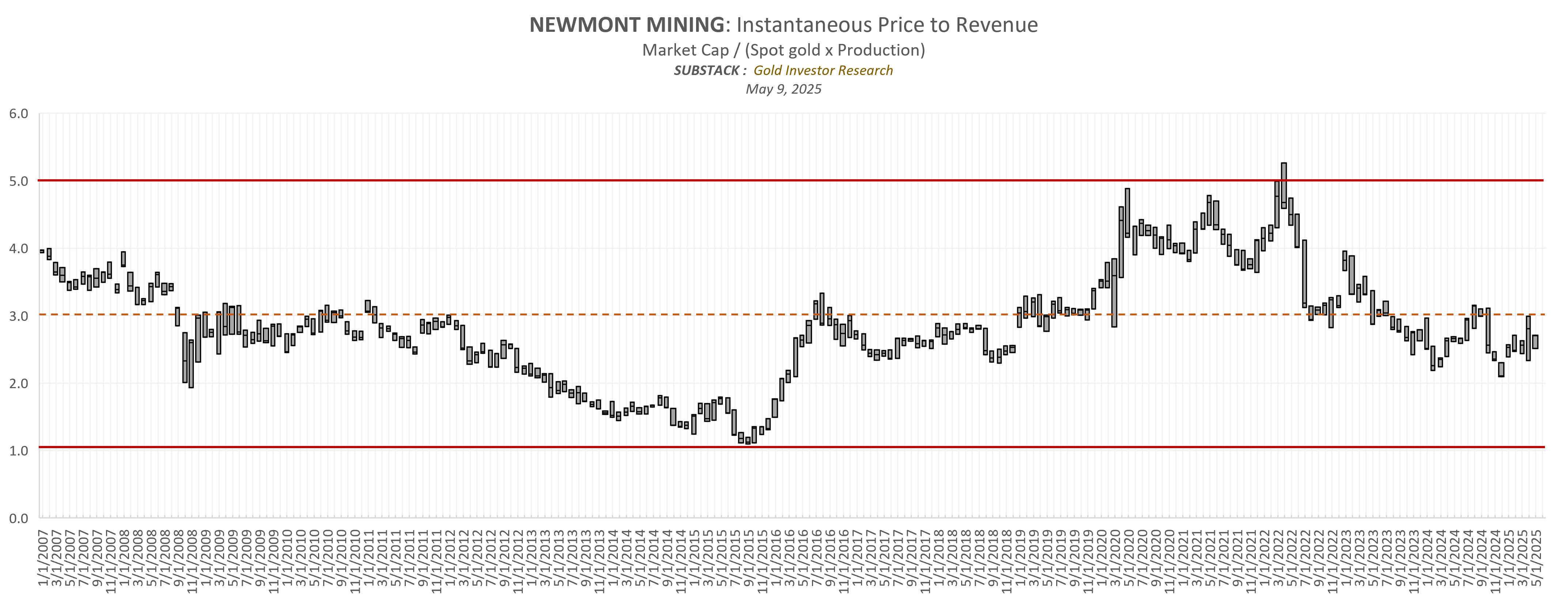

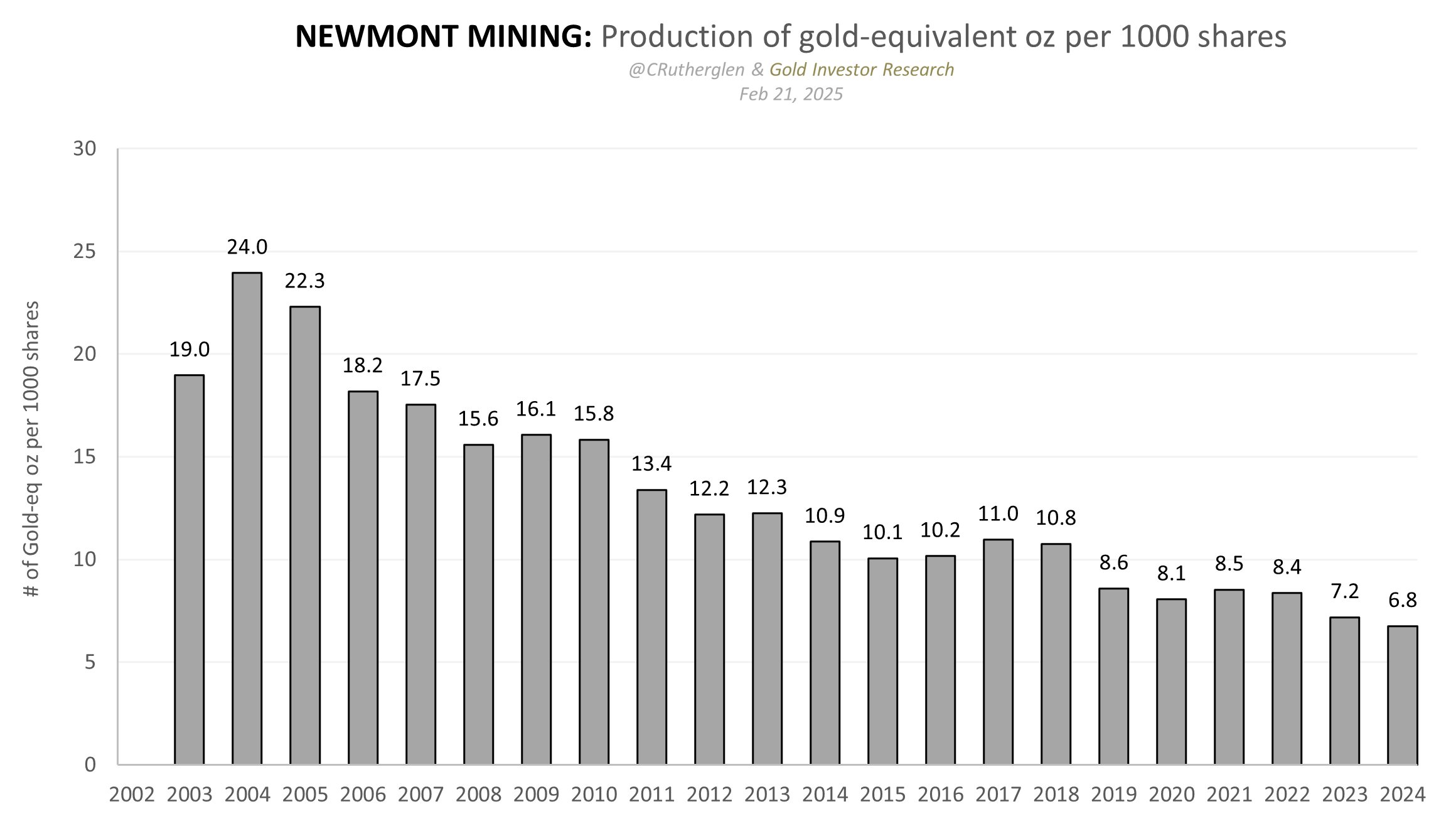

作为第一个例子,我们以纽蒙特矿业公司 (NEM) 为例 。 图 9 显示,过去 18 年, NEM 的交易价格倍数在其瞬时收入的 1 倍至 5 倍之间。自 2024 年初黄金盘整后突破以来, NEM 的交易价格一直略低于该区间的中间值,即略低于 3 倍。 尽管黄金价格可能接近其周期性高点,但就纽蒙特矿业公司而言 ,其价格倍数远低于其周期性高点。

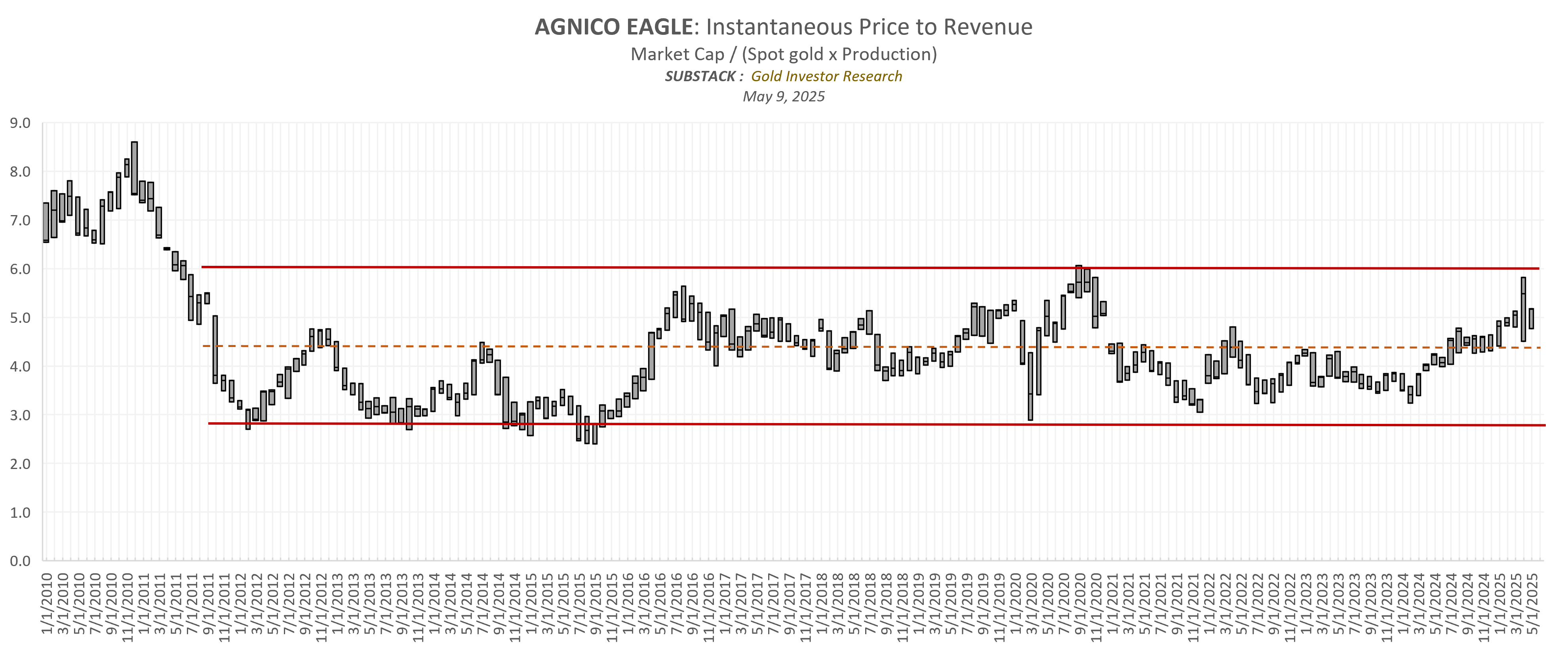

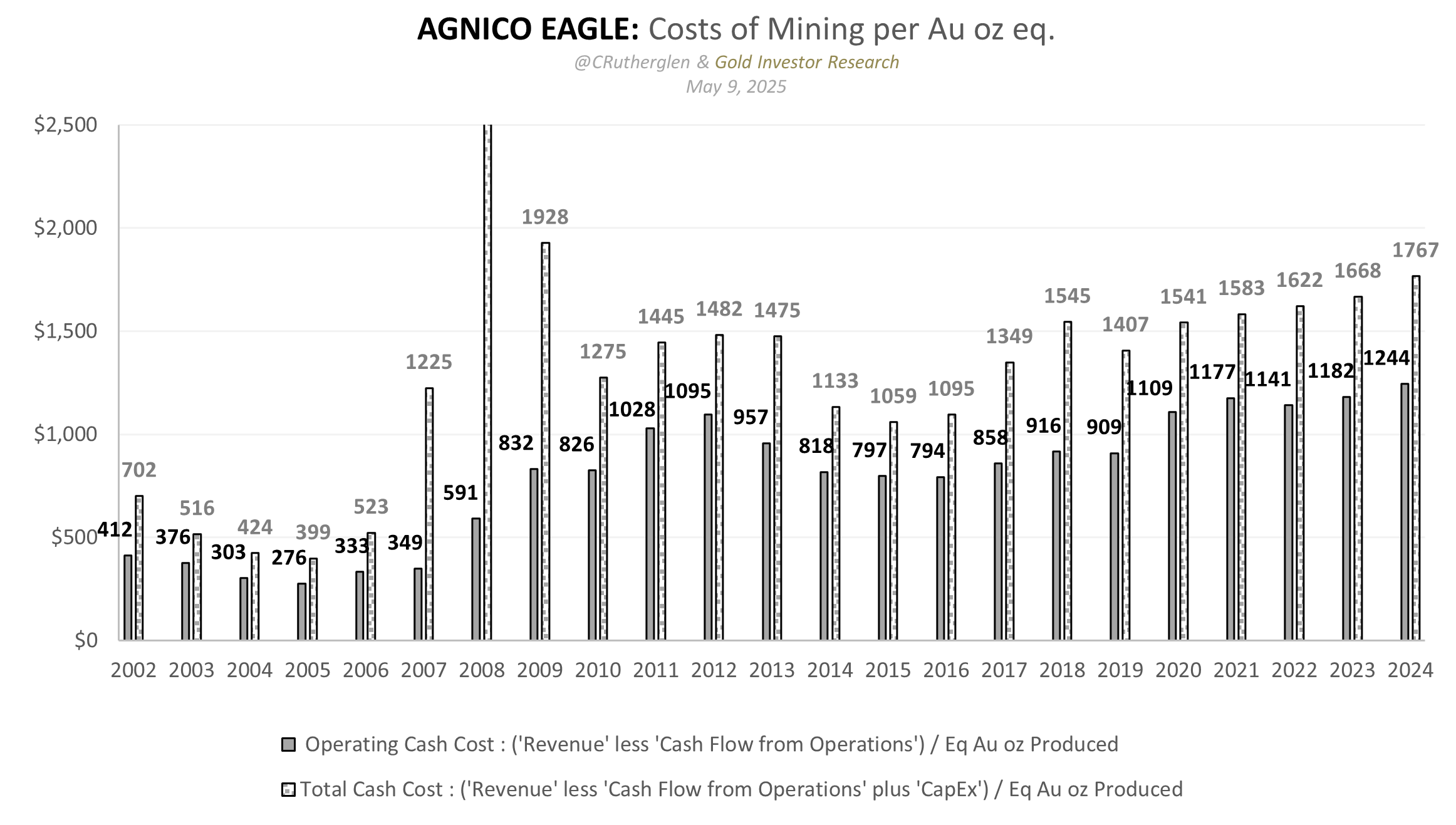

再举个例子,我们可以以黄金矿业领头羊 Agnico Eagle (AEM) 为例 。过去 14 年, AEM 的市盈率一直在其瞬时收入的 3 倍至 6 倍之间,而目前略高于 5 倍。毫不奇怪,与 NEM 相比,这家市场领头羊至少更接近其周期性高点的市盈率 。

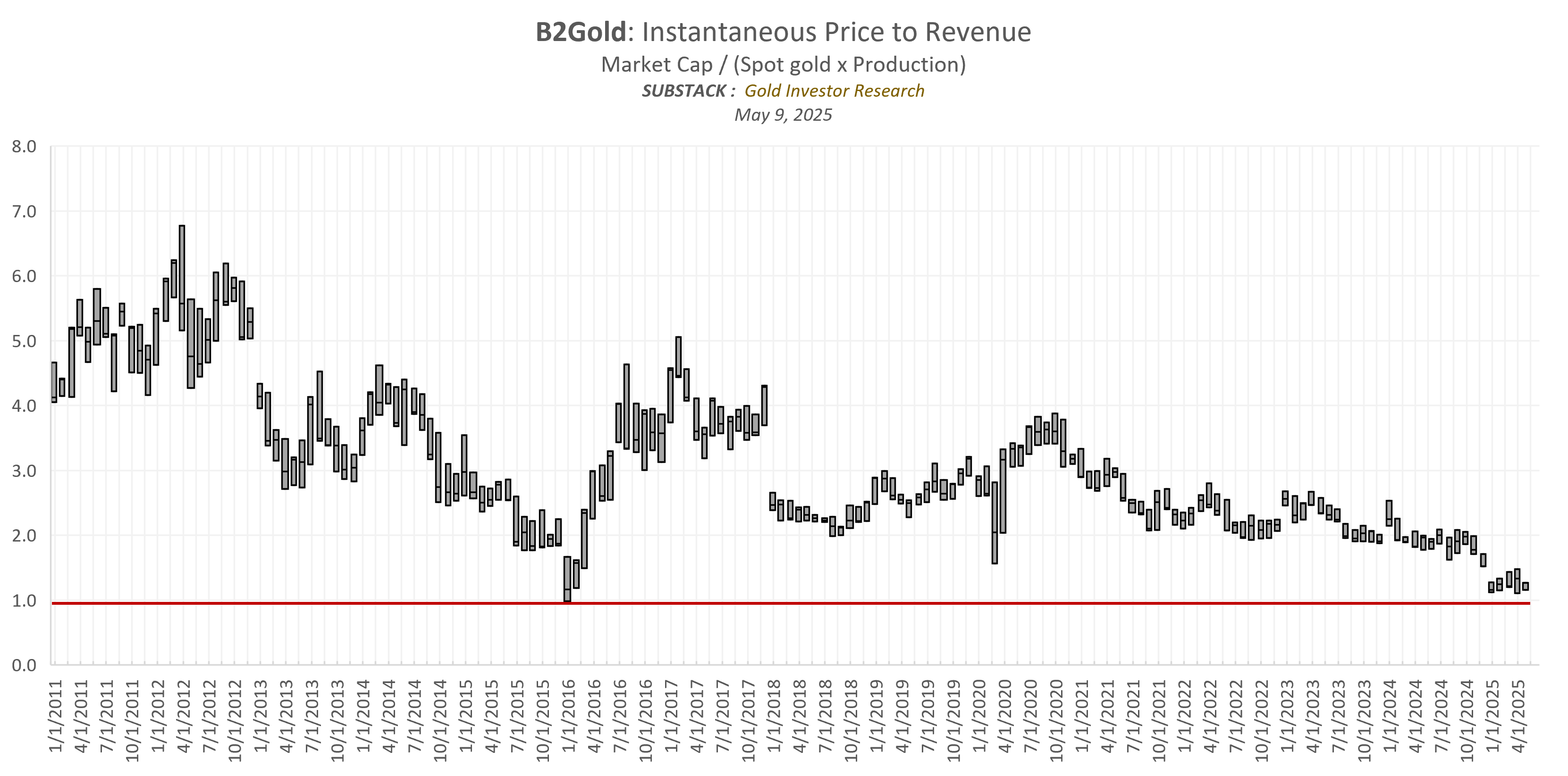

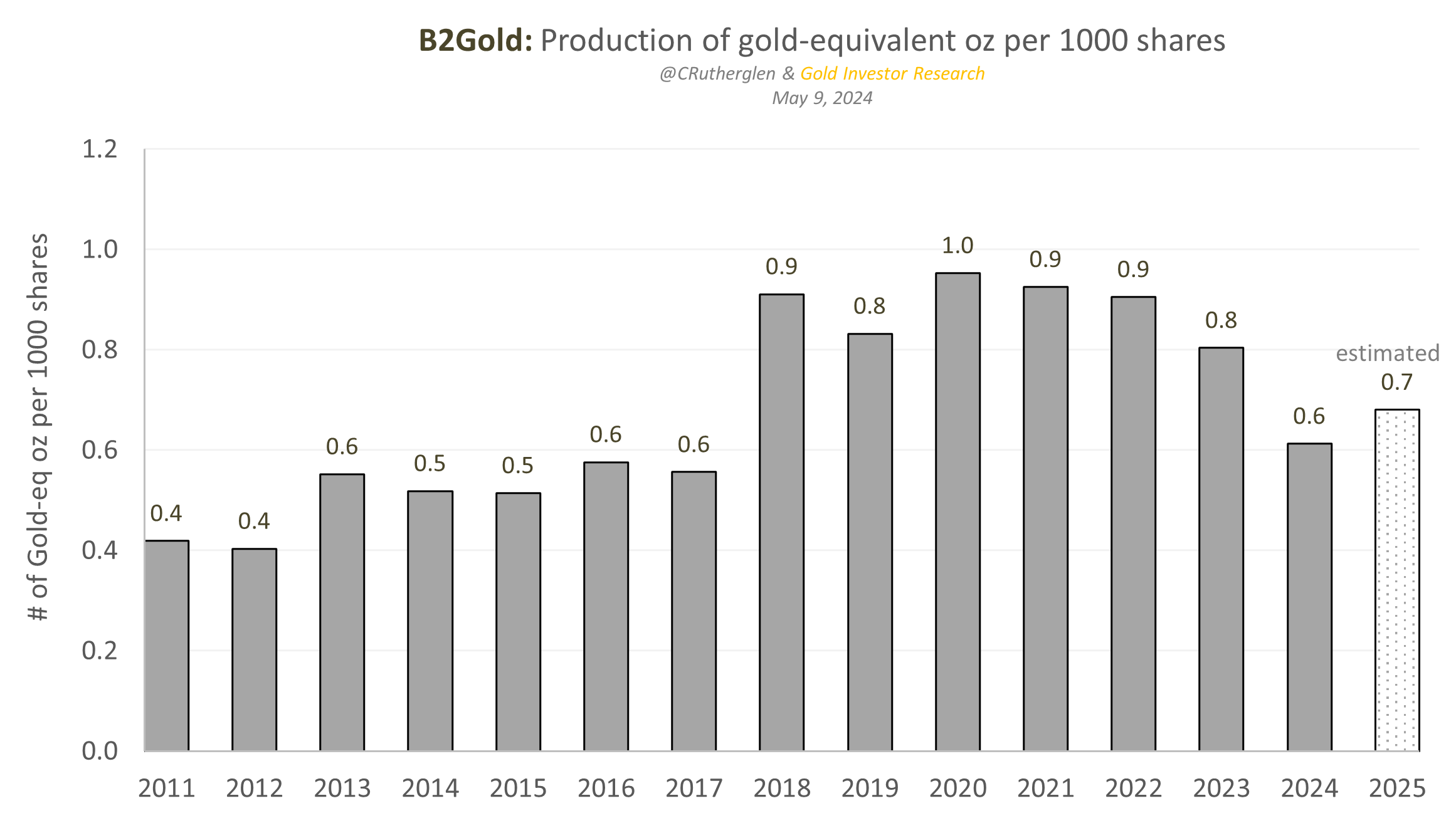

假设我们不关注超级高级股,而是关注大型中型矿业股,例如泛美银业 (PAAS) 和 B2Gold (BTG) 。我们可以在图 11 和 12 中看到 ,这两家公司的股价仍在周期低点附近。

这个简单指标的另一个用途是,对特定矿业股进行压力测试,以应对最糟糕的情况,例如金价大幅下跌。例如,如果我们对 BTG 进行压力测试 ,假设金价跌至 2500 美元,并使用 1.5 倍的市盈率(这是 2020 年 3 月新冠疫情期间触及的低点的近似值),则意味着股价将下跌约 2.55 美元。

或者如果进一步强调并使用 1.0 倍市盈率,则意味着股价下跌 1.70 美元。

除了向下看,我们还可以考虑在金价较高时(例如 3,500 美元)使用 2 倍或 3 倍的价格倍数来设定上行目标。这种情况下, BTG 的上行目标分别为 4.75 美元和 7.15 美元。

与任何使用市盈率的简单估值指标一样,估值方法也存在局限性。在本例中,我们采用的是营收指标,而非包含采矿成本的净现金流或利润指标。 例如, Agnico Eagle 的成本低于 Newmont Mining, 这意味着更高的市盈率是合适的。

另一个限制是,该模型没有考虑未来产量增长的因素,无论其增长是正向还是负向。以 AEM 为例 ,过去 15 年,其每股收益基本为零。虽然乍一看这似乎很糟糕,但以同业为基准,这实际上相当不错 。

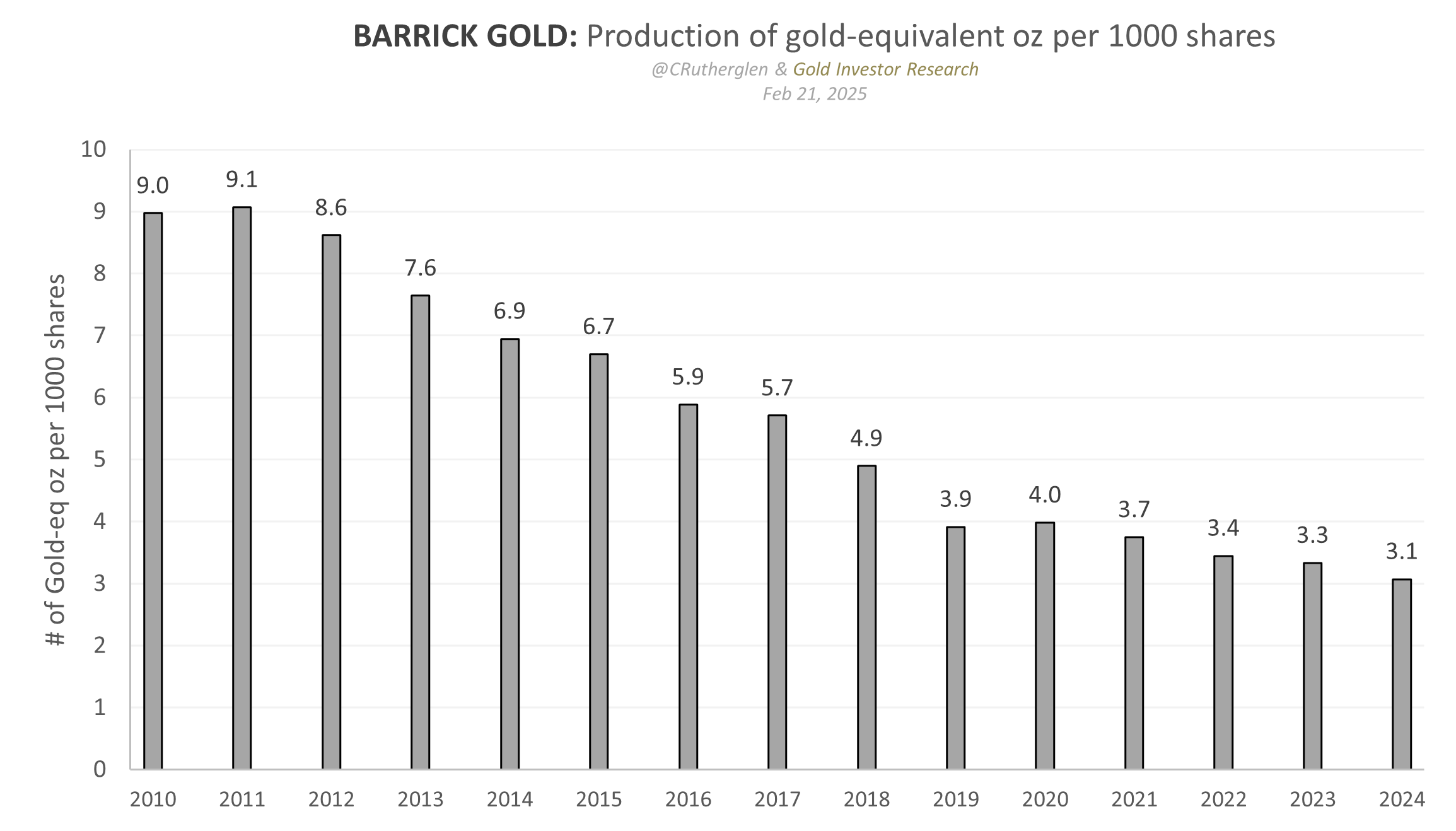

以纽蒙特矿业公司为例 ,其每股产量近 20 年来持续下滑。因此, 纽蒙特矿业公司的市盈率低于 AEM 也就不足为奇了 。而且,不仅仅是纽蒙特矿业公司 。 如图 17 所示, 巴里克矿业公司也面临同样的问题 。

这恰恰表明,对于黄金矿业超级巨头来说,实现每股产量正增长是多么困难。通常情况下,原因在于,公司规模越大,在合理估值下能够改变其庞大生产基础的并购机会就越少。此外,随着公司规模的扩大,管理日益枯竭的资源也变得越来越困难。

如果我们转向规模较大的中型企业,它们的每股产量增长也同样困难。然而,至少对它们而言,不像纽蒙特或巴里克那样呈现下降趋势。就泛美银业和 B2Gold 而言 ,过去 10 年,它们的每股产量状况相对平稳。

在接下来的几个月里,读者可以期待我们继续扩大对黄金开采领域的分析范围。

银

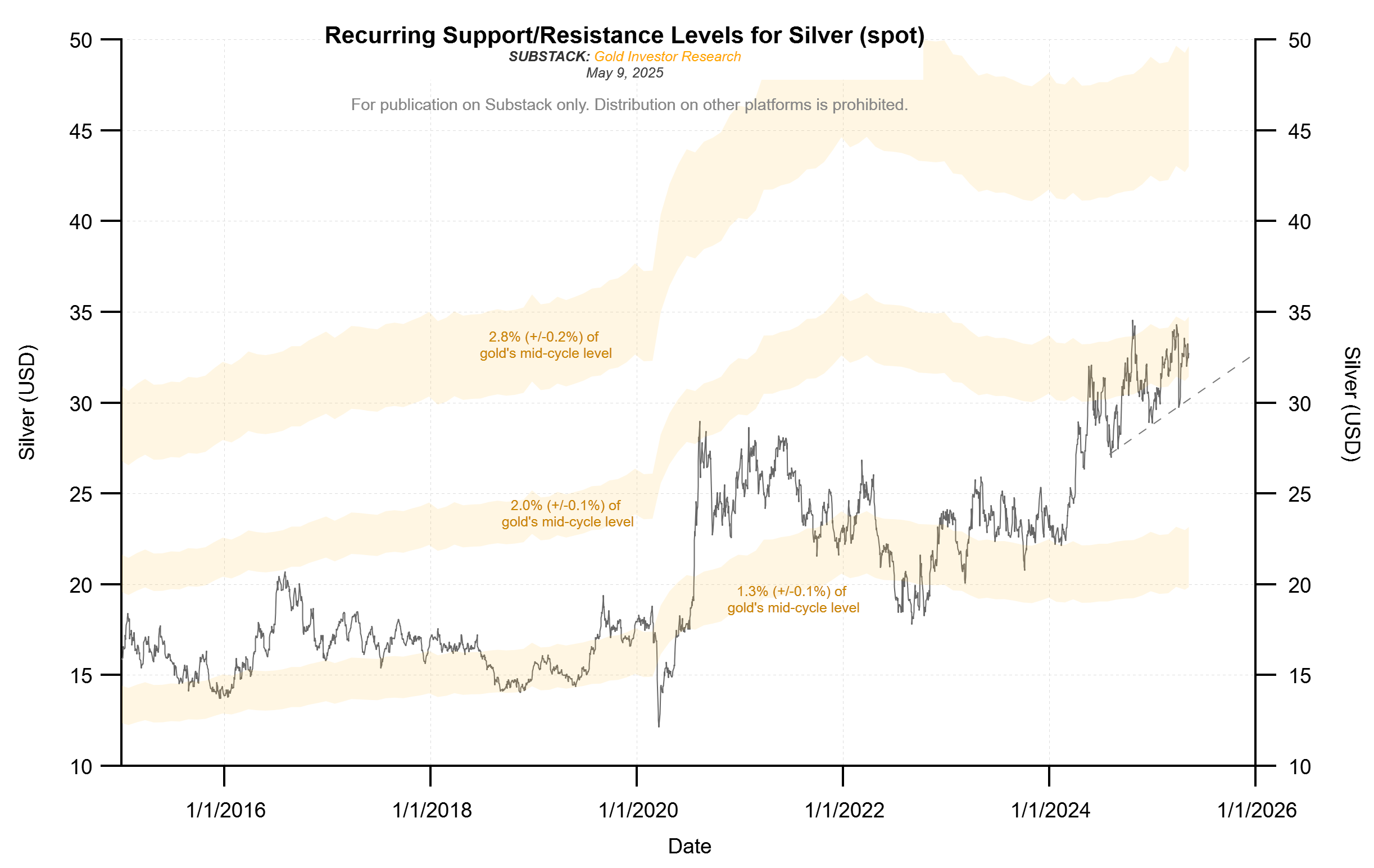

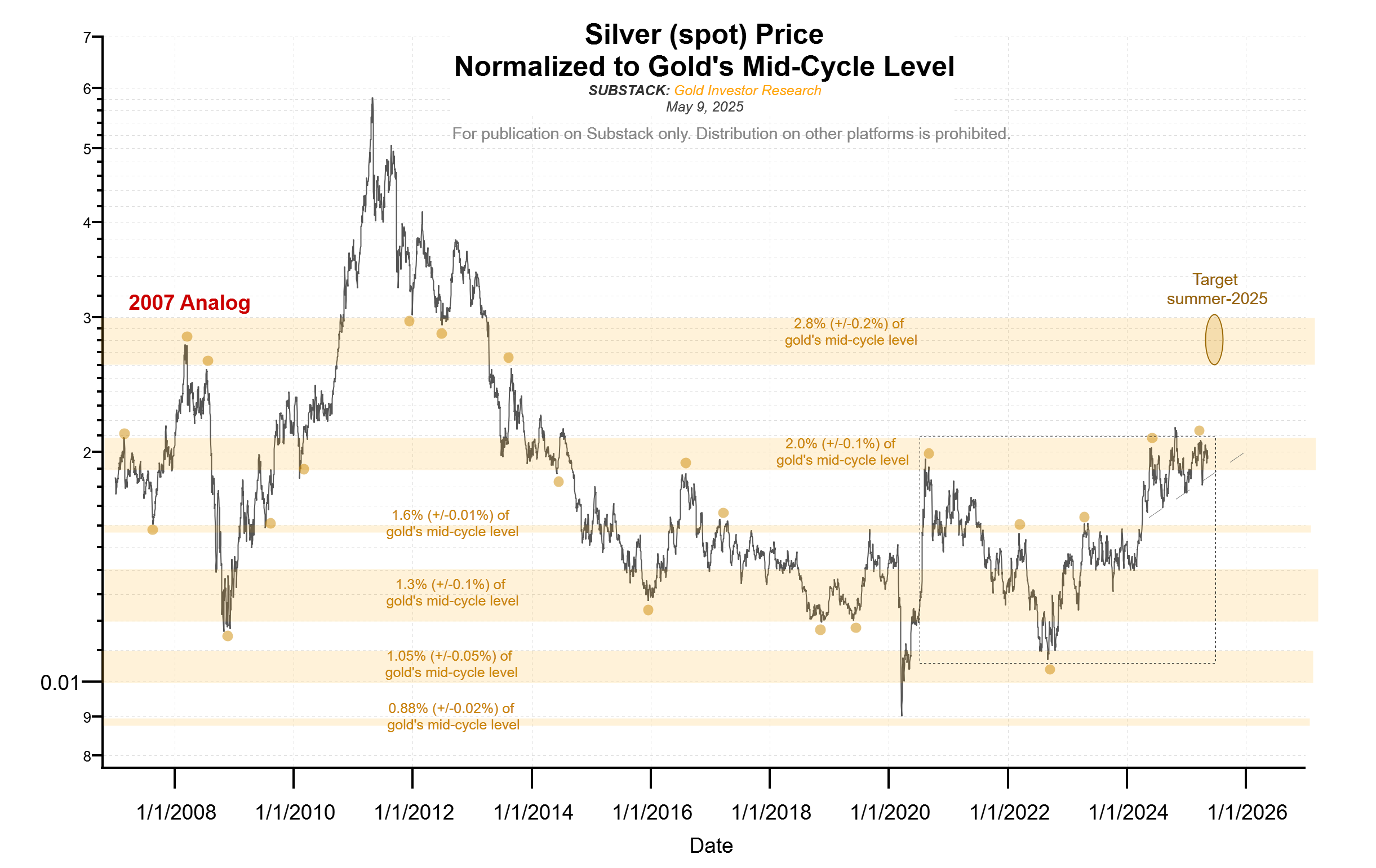

白银继续在反复出现的阻力区(黄金周期中期水平的 2%)内横盘整理,其上升三角形形态正在进一步填充。根据图 20 和图 21 所示的高低点上升趋势,在即将到来的黄金初始买入价(ICL)期间,白银的下行目标位在 30.50 美元左右 。

10年期国债

10 年期国债走势没有太大变化。本周,它继续沿 0.995 的反复阻力区走势, 如图 22 和 23 所示 。下一步走势可能是突破上行,这很可能发生在美联储联邦公开市场委员会重启降息之际。

交易者持仓报告(COT)

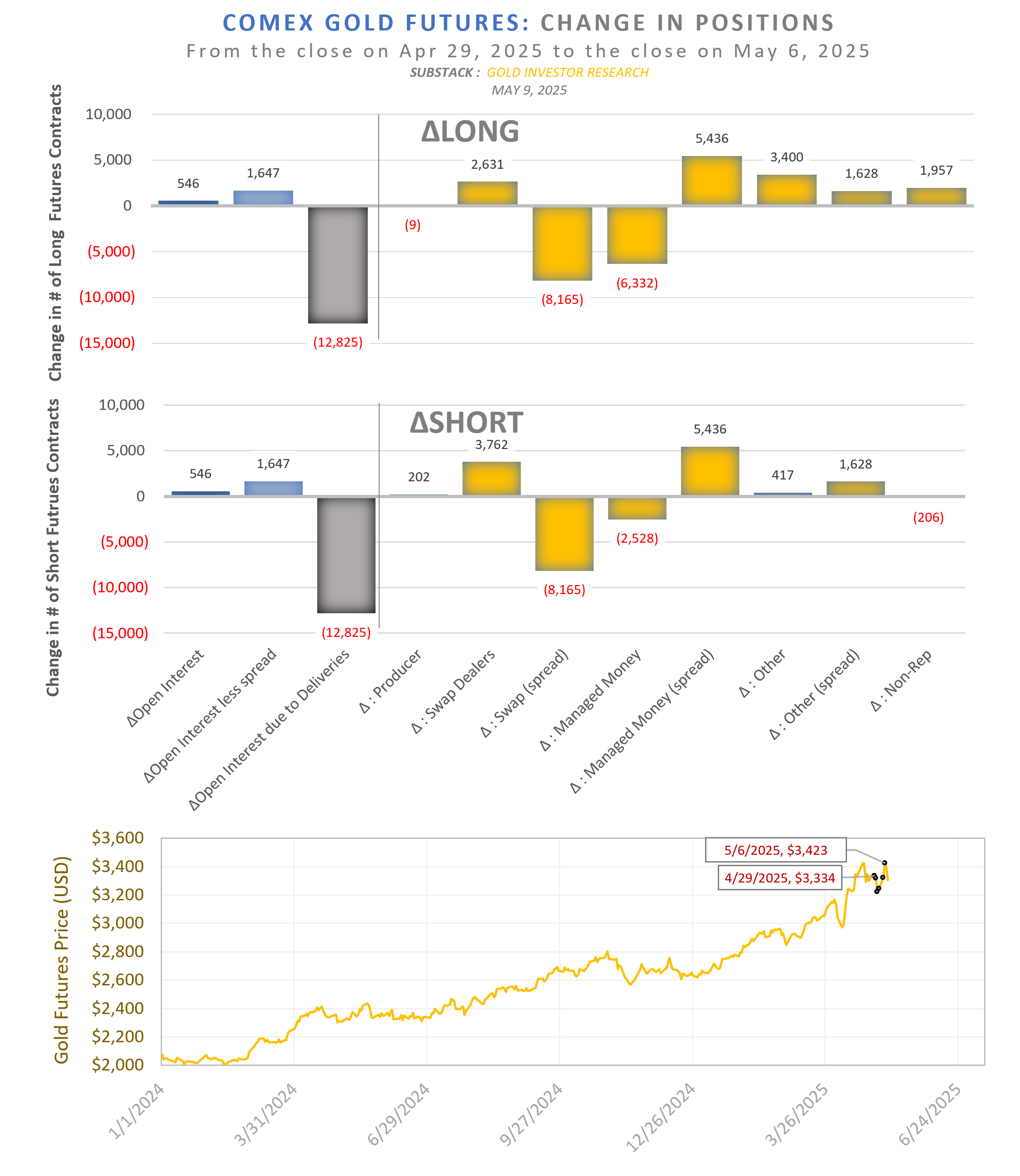

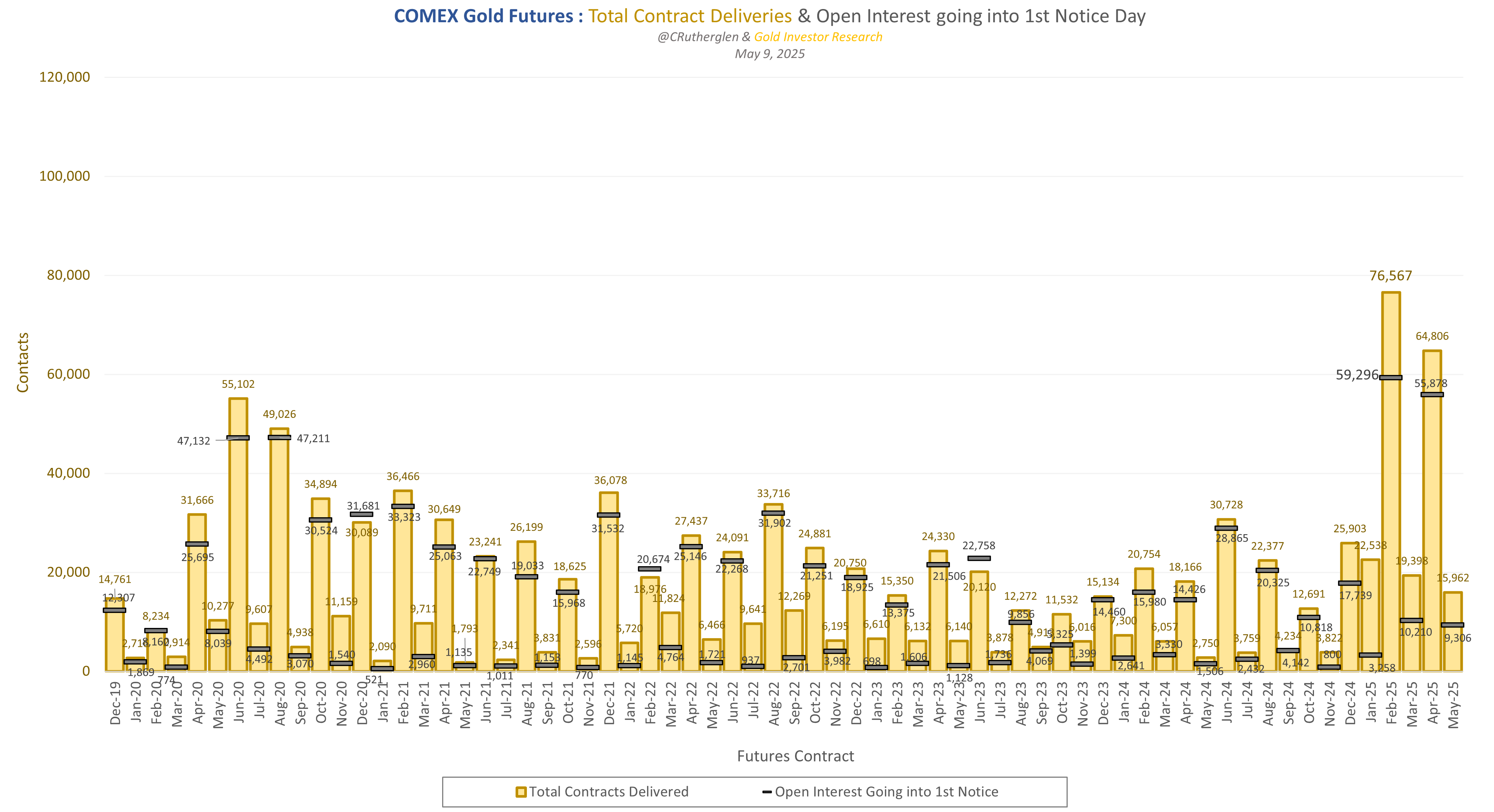

在当前的 COT 报告周内,尽管黄金上涨了 2.7%,但黄金期货未平仓合约因交割过程中平仓的 12.8k 份而受到拖累。

总体而言,黄金期货合约的交割量在2025年1月至2月达到峰值后似乎正在逐渐下降。

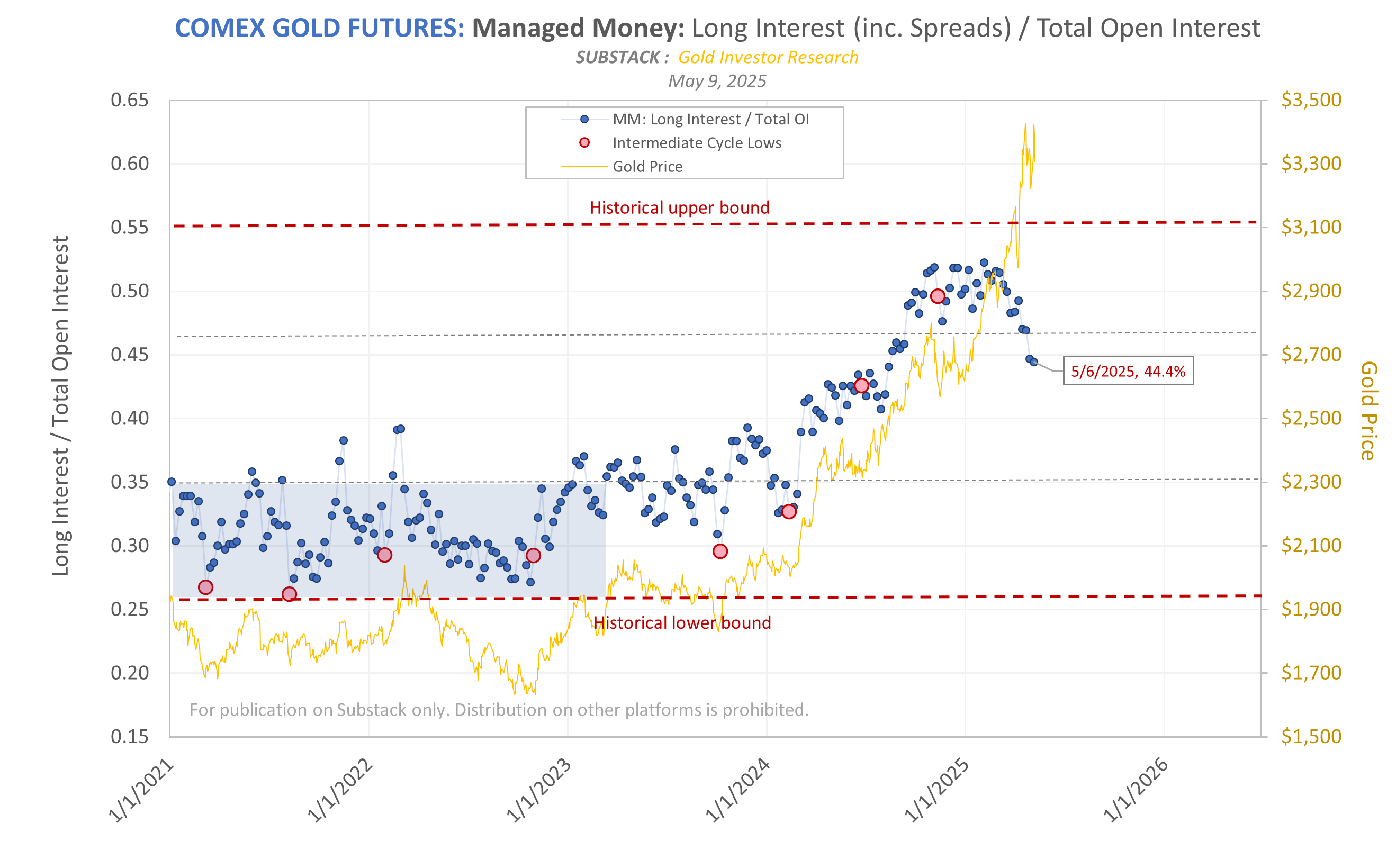

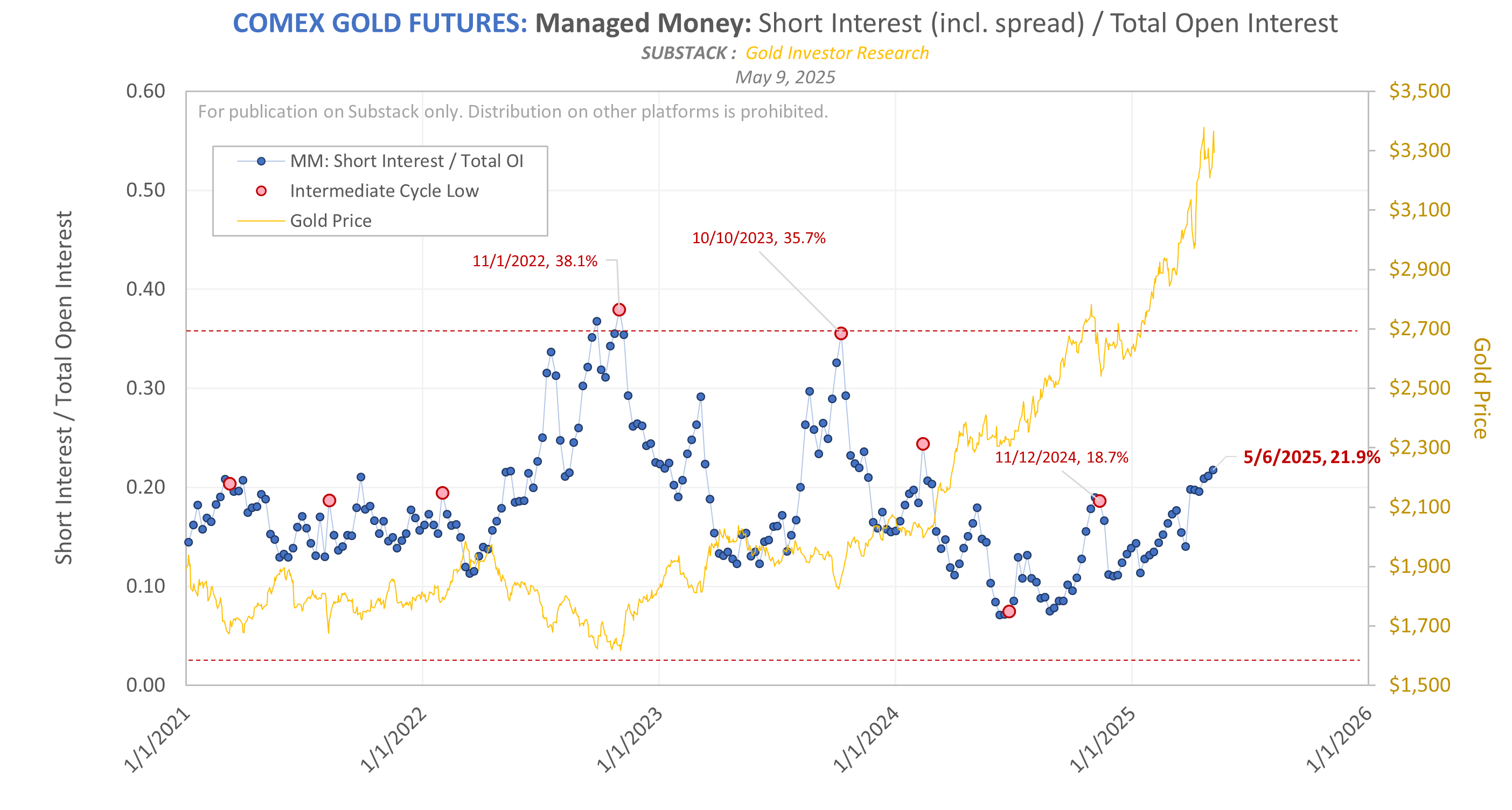

管理资金交易者的相对多头仓位本周略有下降,至未平仓合约的 44.4%,而其相对空头仓位再次攀升至 21.9% 的周期新高。

概括

我们仍然预计未来几周金价将形成中期周期低点(ICL)。鉴于近期金价走势,我们可以排除 5 月初至 5 月中旬的 ICL,并将重点放在 5 月下旬,目标区间修正为 3,050 美元至 3,150 美元。金价本周形成的双顶反转形态也支撑了该区间内的下行目标。

在下一个中期周期中,黄金股预计将跑赢黄金,因为它们继续保持强劲势头,并守住了多年突破水平。目前,它们正在形成牛旗形态,可能会在黄金的 ICL 期间重新测试突破水平。

从基本面来看,黄金股的交易价格通常低于基于瞬时市盈率指标的周期中点。

非常感谢 Chris 的精彩更新,你也关注了矿业股票。很高兴读到这篇文章。

Chris Rutherglen PhD 的 1 条回复

干得好,谢谢。我真的很依赖你的工作——非常感谢。

Chris Rutherglen PhD 的 1 条回复